adozona.hu

Mik az adócsomag legproblémásabb pontjai?

//test-adozona.hu/archive/20080925_ado_csomag_pwc_kormany_szja

Mik az adócsomag legproblémásabb pontjai?

Ígéretes, de nem elég – így lehetne összefoglalni a PricewaterhouseCoopers (PwC) szakértőinek véleményét a tervezett adócsomagról, amelyet a kormány a parlament elé terjesztett. Idén még kiszámíthatatlanabb az adótervezet, valószínűleg rengeteg módosításra vár még – mondta Erdős Gabriella, a PwC adópartnere, aki azt is hiányolta, hogy a kormány nem bocsátotta társadalmi vitára a tervezett változtatásokat.

A PwC szakemberei szerint az adótervezet egyik legaggályosabb pontja, hogy az adóhatósági becslésre vonatkozóan továbbra sem szabályozták a bizonyítási teher felelősségének kérdését. A vállalkozások ellenőrzésekor az adóhatóság becsléssel állapíthatja meg, mikor mekkora költség merülhetett fel a tevékenység gyakorlása közben. „Ez nem áll összhangban a magyar jogrendszerrel, amelyben a megfordult bizonyítási teher csak kivétel; nem kreálhatunk kivételből főszabályt” – mondta Erdős Gabriella, aki azt is nehezményezte, hogy a szabályozás nem tér ki arra, milyen plusz lehetőségei lehetnének ilyen esetben az adózónak. „Minden olyan dokumentumot, amely az adózónál rendelkezésre áll, az adóhatóság most is ellenőrizhet, bekérhet; az adózónak pedig nincs lehetősége egy másik adózótól többletinformációk kikényszerítésére. A bizonyítási teher megfordítása igencsak kétélű fegyver” – mondta a PwC adópartnere.

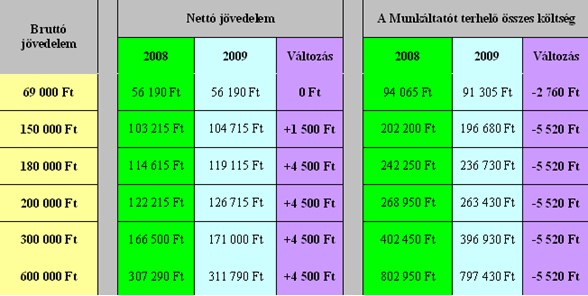

Az élőmunka terheinek csökkentése az egyik legtöbbet hangoztatott célja az adótervezetnek. Erdős Gabriella és Horváthné Szabó Beáta, a PwC igazgatója is egyetértett abban, hogy a változtatások üdvözlendőek, de egyelőre nem elégségesek a versenyképesség számottevő növeléséhez. „Az élőmunka terhek várható csökkentése messze elmarad a szakértők által kívánatosnak tartott mértéktől, annak ellenére, hogy mind a nettó jövedelem, mind a céget terhelő költségnél mutatkozik pár ezer forintos pozitív irányú elmozdulás” – mondta Horváthné Szabó Beáta.

A személyi jövedelemadó törvényben az adótábla alacsonyabb, azaz 18 százalékos adókulcsának sávhatára 1,7 millió forintról 2 millió forintra emelkedik. Ez minden adózónál, akinek korábban a jövedelme elérte az 1,7 millió forintot – és adójóváírásra már nem volt jogosult –, 54 ezer forintos éves nettó jövedelemnövekedést jelent. Ugyanakkor a 36 százalékos adómérték nem változik és a 4 százalékos kiegészítő adó sem. „Jó irányba mutató, jelzésértékű az a változás, hogy a minimálbér kétszereséig a foglalkoztató a jelenlegi 29 százalék helyett 26,5 százalék járulékot fog fizetni, illetve, hogy a béreket terhelő kisadók adóalapja ezentúl a tb-alap” – hangzott el a sajtóbeszélgetésen.

Nagy vihart kavart a cégautóadót érintő tervezett változtatás is. „Ha ez megvalósul, egy költségtérítés többszörös adóztatásához vezet, ráadásul nem azt sújtja, akinek az érdekében az autót használták, hanem a gépjármű tulajdonosát”– mondta Erdős Gabriella. „Az új szabályozás kiterjeszti az érintettek körét és meg is növeli az adóterhet. Ugyanakkor a visszaéléseknek teljes mértékben nem fog gátat vetni a tervezett változtatás – hangsúlyozta Horváthné Szabó Beáta.

A 9 forintos elszámolásig továbbra sem adóköteles a cég érdekében történő autóhasználat, az e feletti rész azonban már „autóbérlésnek minősül”. „Vagyis az a cég, amely figyelembe veszi, hogy a 9 forint kilométerenként nem fedezi a munkavállaló gépjárművel kapcsolatos költségeit, és megtéríti a reálisnak tűnő 45-50 forintot kilométerenként (mely magában foglalja például a szervízdíjat, biztosítást, amortizációt) azután az autó után már keletkezik adótfizetési kötelezettség” – magyarázta Erdős Gabriella. A tervezet vagyonadónak nevezi a cégautóadót, a kettős adóztatás elkerülése érdekében azt mondja: a megfizetett gépjárműadót levonhatja a cégautóadóból a munkavállaló, de a módosítással tulajdonképpen megszűnik a különbség az üzleti és magáncélú használat között. A javaslat erősségének tartják a PwC szakemberei, hogy a külföldi rendszámú autókat is adózás alá vonja, vagyis a vállalkozás költsége szempontjából közelíti meg a dolgot.

„Az autóhasználatért fizetett díj tulajdonképpen költségtérítés, az új tervezet eredménye az lehet, hogy a munkavállalónak olyan plusz adófizetési kötelezettsége keletkezik, amelyet nem tud továbbhárítani a munkaadóra, pedig annak érdekében merült fel” – mondja Erdős Gabriella. Horváthné arra is kitért, hogy a 9 forint tulajdonképpen ellentmond a Munka Törvénykönyvének, amely kimondja, hogy a munkaadó a munkavállaló számára nem teremthet olyan helyzetet, amelyben nem téríti meg a költségeit. „A 9 forinttal pedig mégiscsak ez a helyzet áll elő, hiszen nem fedezi a valós kiadásokat” – mondja az igazgató. A cégek tulajdonában álló gépjárművek utáni adófizetés alól nem lehet majd kibújni, de a törvénytervezet azokat az vállalkozásokat is negatívan érinti, amelyek a munkavállalójuk valós költségeit szeretnék megtéríteni, nekik is plusz terheléssel kell majd számolniuk – foglalták össze a szakemberek. A tervezet szerint a cégautóadó alapja kétféle lehet: vagy a magánszemély részére kifizetett bérleti díj ötszöröse után fizet a tulajdonos 7 százalékot, vagy az autó bekerülési értéke alapján rója le az adót.