adozona.hu

Kiszorítási hatás – Heti PénzPiac – 2023. 31. hét

//test-adozona.hu/altalanos/Kiszoritasi_hatas__Heti_PenzPiac__2023_31_h_LM5097

Kiszorítási hatás – Heti PénzPiac – 2023. 31. hét

A Global Tax-Office Kft. heti pénzpiaci összefoglalója az elmúlt hét fontosabb pénzpiaci és gazdasági eseményeit mutatja be, melyek hatással lehetnek a hazai vállalkozások életére.

A világ legnagyobb gazdasága egyben a világ legnagyobb adósa is: az Amerikai Egyesült Államok. A Föld országai által megtermelt teljes éves GDP 25 százalékát ők állítják elő, ugyanakkor a globális államadósság 30 százaléka is hozzájuk kötődik. Amikor azt gondoljuk, hogy az USA gazdasági- és pénzügyi folyamatai bolygónk minden gazdaságára hatással vannak, nem tévedünk.

A legjelentősebb deviza a globális monetáris rendszerben az amerikai dollár (USD): betölt minden klasszikus pénzfunkciót, és bátran kimondhatjuk, hogy ez az igazi világvaluta. Ebből kifolyólag az USD pénzügyi kondíciói befolyásolják a világ összes nyitott- vagy félig nyitott valutarendszerének működését.

Visszatekintve az elmúlt másfél évtizedre megállapíthatjuk, hogy "könnyű" dolga volt a világ jegybankjainak, mert szabad kezet kaptak. Kitől?

A 2008-ban kirobbant globális pénzügyi-gazdasági válság az USA-ból indult, így azt elsősorban a jegybanki szerepet betöltő Amerikai Szövetségi Tartalék Rendszernek (Federal Reserve System, röviden Fed) kellett kezelnie. Nem is hezitált sokat, amikor szükséges volt a gyors beavatkozás: a 2007. év őszén még 5 százalék körüli kamatszintet rohamléptekkel, alig több mint egy év alatt 0 százalék közelébe csökkentette. Amikor 2008. év őszén láthatóvá vált, hogy még ez a monetáris lazítás sem elégséges a problémák kezelésére, elindítottak egy pénzmennyiség növelő programot is. Ez volt a klasszikus pénznyomtatás időszaka, mely kisebb-nagyobb szünetekkel 2022. év tavaszáig tartott.

A világ jegybankjai a korábbi időszakokban is követték döntéseikkel amerikai társukat, így történt ez ebben az esetben is. A kamatok néhány ország kivételével példátlanul alacsony szintre süllyedtek a 2010-es évtizedben, és tartósan ott is maradtak. Pénzmennyiség növelő eszközöket is alkalmaztak a nagyobb központi bankok, számtalan kreatív megoldást használva.

Abban a bő egy évtizedben olyan világgazdasági összképet láttunk, melyre akár azt is mondhatnánk, hogy valahogy így képzelhetjük el az "aranykor"-t. Erre a helyzetre egy új monetáris elmélet is született, a Modern Monetary Theory (MMT). A gazdaságok kiegyensúlyozottan jól teljesítettek, az infláció nagyon alacsony volt hosszú éveken keresztül, a kamatok 0 százalék közelében álltak. Minden gazdasági szegmensben bővülést láttunk, ha volt botlás, abból is gyors volt a helyreállás.

A nagyon régóta alvó, már-már "halottnak vélt" infláció azonban 2021-2022. év fordulóján felütötte a fejét, és elkerülhetetlenné vált újra a régi, már bizonyított eszközök bevetése. A pénz romlása ellen küzdeni kamatemeléssel és pénzmennyiség szűkítéssel kell és lehet. Ezért láttuk, hogy a gyorsan

emelkedő inflációt a jegybankok ütemes kamatemelésekkel követték (és mostanában már néhol be is előzték), valamint csökkentik a gazdaságban forgó pénz mennyiségét is.

Ez eddig a pontig egyszerű folyamatnak tűnik. A történet bonyolultabbá válik, amikor azt látjuk, hogy az elmúlt hosszú évek laza monetáris kondíciói (és a covid-válság) jelentős adósságállomány-növekedést okoztak. A legnagyobbat az USA-ban. Ezt a többlet hitelt nagyon alacsony kamattal tudta felvenni szinte minden ország és a gazdaságok szereplői is (magánszemélyek, vállalatok), de amikor hamarosan refinanszírozni kell majd a lejáratok miatt, a terhek drasztikusan növekedni fognak.

A kötvény- és hitelpiacok szempontjából elsősorban az Amerikai Egyesült Államokra érdemes figyelni. Nem elég, hogy az USD kamatszint jelentősen megnőtt (ami feljebb húzta automatikusan minden más deviza kamatát is), de a hatalmasra duzzadt adósságállományt is menedzselniük kell - miközben a piacon rendelkezésre álló pénzmennyiséget csökkenti a Fed. Ráadásul, a két hónapja még jó hírnek tűnő amerikai adósságplafon-emelés azt jelenti, hogy a tartozásállomány tovább fog nőni, és ez el fogja szívni az egyre csökkenő likviditást a nemzetközi finanszírozási piacokról. Ezzel nehéz helyzetbe hozzák azokat a nem első osztályú adósokat, akik kötvényeket szeretnének kibocsátani, vagy hitelt felvenni.

Magyarország

Itthon iránytű nélkül maradtunk a héten, új gazdasági adat nem befolyásolta a piaci szereplők döntéseit.

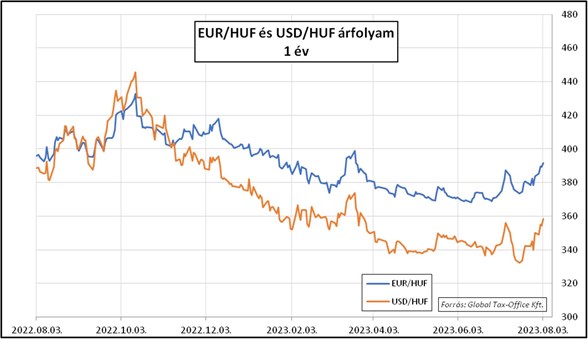

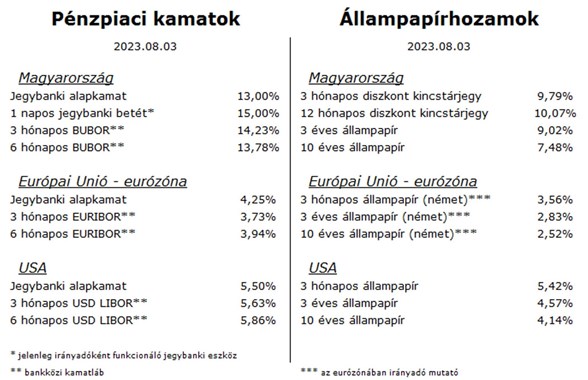

A forint rég nem látott gyengeséget mutatott, az euróval szembeni árfolyam egy hét alatt 10 egységgel ugrott, egészen 394-ig. Mivel konkrét gazdasági hír nem jelent meg, vélhetően az állhat a háttérben, hogy a befektetők egy része már nem tartja elégségesnek a realizálható kamatkülönbözetet a fennálló kockázatokkal szemben.

Az állampapírpiacon enyhe hozamemelkedés zajlott párhuzamosan a nemzetközi trenddel. Azt figyelembe kell venni, hogy jelenleg a magyar állampapírok hozamszintje "boldog békeidőket" idéző, optimista kockázati felárat tartalmaz.

A legfrissebb adatok alapján a kedvező munkaerőpiac trend törhetetlen: több uniós tagországban visszatért a munkanélküliségi ráta a 2008-as válság előtti szintre. Ez mindenképpen jó hírnek tekinthető, de a többi gazdasági folyamattal nem konzisztens. Az euróövezet országaiban továbbra is gyenge a konjunktúra, és a jövőbeli kilátások sem biztatóak. Az eddig nagyon jól teljesítő szolgáltató szegmensekben is romlani látszanak a várakozások.

A kamatokkal kapcsolatban a héten már nem voltak annyira harciasak az EKB képviselői, kevés nyilatkozat jelent meg. Szerepe lehetett ebben a javuló inflációs kilátásoknak, a friss gazdasági mutatóknak és úgy általában a nyári uborkaszezonnak is.

Az állampapírpiacon hozamemelkedést láttunk, de csak a hosszabb szegmensekben. Ebben inkább az amerikai adóssággal kapcsolatos híreknek lehetett szerepe.

A dollár nyert a héten az euróval szemben, és ha a kamatkilátások nem fognak érdemben változni a következő hónapokban, akkor a következő időszak inkább az amerikai devizáról szólhat.

A héten – meglepő időzítéssel – leminősítést kapott az amerikai állam. A három nagy hitelminősítőből most már kettőnél nem a "Legjobb Adós". Ez a lépés ugyan nem fogja megrengetni az USA meghatározó pozícióját sem gazdaságilag, sem az adósságpiacon, azonban mégis egy figyelmeztetés. Az Amerikai Egyesült Államok adósságszintje történelmi rekordon áll, és a költségvetési folyamatok miatt további jelentős növekedés várható a következő években.

Az inflációs mutatók hiába mutatnak enyhülést, a továbbra is feszített munkaerőpiac miatt jöhetnek még meglepetések.

A Fed legutóbbi kommunikációja azt vetítette előre, hogy "adatvezérelt üzemmódba kapcsoltak", és innentől már az egymás után érkező gazdasági mutatók alapján döntik el, hogy emelnek-e tovább a kamaton (leghamarabb szeptember végén).

Az állampapírhozamok közül főként a hosszúak emelkedtek a héten, a 10 éves elérte a tavasszal látott 4,2 százalékos csúcsszintet. Az USA kormánya a héten jelentős többlet kötvénykibocsátást jelentett be a közeljövőre – ez elszippantja az amúgy is egyre csökkenő szabad likviditást a többi piaci szereplő elől.

A tájékoztatás nem teljes körű. A jelen dokumentum nem minősül befektetési ajánlásnak. A tájékoztatás a dokumentum készítésének idején irányadó piaci helyzetet tükrözi, azonban az információk csak időleges tájékoztatást nyújtanak, és a piaci viszonyokkal, körülményekkel megváltozhatnak. Jelen dokumentum elkészítése során felhasznált adatok, tények, információk lényeges forrásai az alábbiak voltak: Bloomberg, Reuters, KSH, EuroStat, MNB, ÁKK, EKB, FED.

Hozzászólások (0)