adozona.hu

Heti PénzPiac 7. hét – A kamatoknak emelkednie kell

//test-adozona.hu/altalanos/Heti_Penzpiac_kamatok_emelkednie_IGLUF3

Heti PénzPiac 7. hét – A kamatoknak emelkednie kell

A Global Tax-Office Kft. heti pénzpiaci összefoglalója az elmúlt hét fontosabb pénzpiaci és gazdasági eseményeit tartalmazza, melyek hatással lehetnek a hazai vállalkozások életére.

Magyarország

A héten előzetes GDP adatokat kaptunk a 2022-es évből: a IV. negyedévi gazdasági teljesítményünk 0,4 százalékkal elmaradt az előző negyedévitől, így ezzel kiegészítve a már ismert számokat az éves növekedés 4,6 százalék volt (mivel a negyedéves adat még nem végleges, így az éves sem az, de jelentős módosításra már nem számíthatunk).

A folyó fizetési mérleg adatai azonban bizakodásra adnak okot: a 2022. decemberi érték ugyan még mindig 700 millió EUR hiányt mutatott, de ez már „csak” fele akkora, mint az őszi hónapok deficitjei voltak. A javulás egyik fő oka az északi félteke kedvező téli időjárása miatt lecsökkent világpiaci energiaárszint volt (az európai földgáz árjegyzése már csak hatoda a nyár végi szintnek – tehát jóval olcsóbban importálunk, mint néhány hónappal ezelőtt), másrészt a magyar lakosság is jelentősen visszafogta az energiafogyasztását (tehát mennyiségben is kevesebbet kellett beszereznünk külföldről).

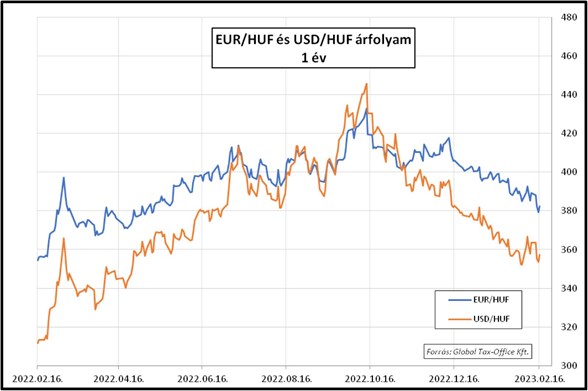

A forint a héten jól teljesített: az euróval szembeni árfolyam 377 alatt is megfordult, míg az amerikai dollárért már csak 351-et kellett fizetni a hét közepén (aztán korrigált mindkét jegyzés, lásd a lenti grafikonon). A hazai deviza erejét egyelőre azzal magyarázhatjuk, hogy a világszinten is extramagas effektív kamatszint „teszi a dolgát”: leköti a pénzpiac fölös likviditását, és jelentős mennyiségű „forró" pénzt vonz ide a világ minden tájáról (ez viszont igen sokba kerül Magyarországnak).

A kamatszinttel kapcsolatos piaci várakozások azt mutatják, hogy 2023. július környékére 15 százalékra, 2023. decemberre 11 százalékra csökkenhet a jelenleg még 18 százalékos effektív kamatszint. Mindenesetre az állampapírpiacon nem érződött ez az optimizmus, a hozamok az éven túli szegmensben minden lejáraton nőttek (lásd a lenti táblázat).

|

Az előző heti pénzpiaci elemzéshez kattinton ide: Heti PénzPiac 6. hét – A kétarcú gazdaságok |

Eurózóna – Európai Unió

Az Eurózóna legfrissebb, 2022. IV. negyedévi GDP adata szerint sikerült 0,1 százalék mértékű növekedést produkálni az előző negyedévhez képest, ezzel a 2022. évi gazdasági növekedés mértéke 1,9 százalék lett. 2023-ra ennél kisebb, de még így is pozitív konjunktúraadatot várnak az elemzők.

A munkaerőpiac a legszebb arcát mutatta 2022-ben (az év egészét vizsgálva): 1,5 százalékkal nőtt a foglalkoztatottság az eurót használó országokban, a munkanélküliségi ráták szinte mindenhol rég nem látott kedvező szintekre csökkentek (néhol már munkaerőhiány alakult ki, bár az elmúlt hónapokban ebben fordulat látszott kibontakozni).

Az európai jegybankárok továbbra is a monetáris szigorítást helyezik előtérbe, mert az infláció egyelőre nem csökken olyan ütemben, ami bizakodásra – és „lazaságra” – adhatna okot. A legutóbbi kamatdöntést követően már előrevetítették a márciusban esedékes kamatemelés 0,5 százalékos mértékét (3,5 százalékra), de az azutáni lépés(ek) már nem ennyire egyértelmű(ek). Mindenesetre az aktuális piaci konszenzus az euro alapkamat tetőzéssel kapcsolatban 3,5–3,75 százalék körüli.

A kamatszintekkel kapcsolatban mintha egymással is versenyeznének a nagy jegybankok: az ECB és a FED tisztségviselői lépten nyomon azt hangsúlyozzák, hogy most még a kamatok magasra emelése és ott tartása a legfontosabb. A likviditás szűkítéséről azonban már kevesebb szó esik, pedig ez az egyik feltétele a tartósan csökkenő inflációnak (ebben a témában egyértelműen az amerikai jegybank van lépéselőnyben: a tengerentúlon már ősz óta csökkentik a pénzmennyiséget, Európában azonban még mindig folyik a „pénznyomtatás").

Az euró/amerikai dollár árfolyam ezt az – egyelőre döntetlenre álló – „játszmát” tükrözte: a kurzus az elmúlt másfél hétben egy nagyon szűk, 1,068–1,075-ös sávban mozgott, de a feljebb említett folyamatok miatt inkább a dollár közeljövőbeli erősödése felé billenhet a mérleg nyelve.

USA

Az amerikai munkaerőpiac erejét és feszességét mutatja minden újabb és újabb, napvilágra kerülő statisztikai részadat. Ehhez kaptunk még a héten adalékul 2023. januári kiskereskedelmi forgalmi indexeket, melyek jelentős növekedésről árulkodnak. Ha az „amerikai fogyasztó fogyaszt", akkor a piac hiába várja, hogy ütemesebben csökkenjen az infláció (ami még 2023. januárban is 6,4 százalék volt). A FED-nek szigorúnak kell maradnia, hogy minél rövidebb idő alatt legyőzhesse a fogyasztói áremelkedést (ezt kommunikálják a döntéshozók minden fórumon), és egyre inkább úgy látszik, hogy a piac lassan el is hiszi ezt neki.

Ennek megfelelően az USD alapkamatcsúcsra vonatkozó várakozások feljebb kúsztak az elmúlt másfél hétben, jelenleg 5,5–5,75 százalék a piac által előre jelzett szint (valamikor a következő 6 hónapon belül elérheti azt, és 2024. I. negyedévéig maradhat, azután indulhat csak a csökkentés). Az állampapírhozamok ennek megfelelően emelkedtek, főként a rövidebb lejáratok közelítik a kamatvárakozások szintjét.

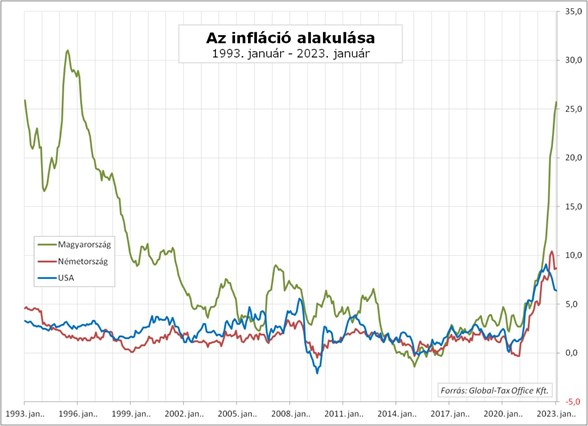

Az alábbi grafikonon az infláció elmúlt 30 évi alakulása látható Magyarországon, Németországban és az Amerikai Egyesült Államokban. A világ két meghatározó gazdaságában láthatóan már hónapokkal ezelőtt tetőzött – és remélhetően tartósan fordult – az árnövekedés, míg nálunk talán most indulhat meg végre a várva várt csökkenő trend.

A tájékoztatás nem teljeskörű, nem minősül befektetési ajánlásnak. A tájékoztatás a 2023. február 16-án irányadó piaci helyzetet tükrözi, azonban az információk csak időleges tájékoztatást nyújtanak, és a piaci viszonyokkal, körülményekkel megváltozhatnak. Jelen dokumentum elkészítése során felhasznált adatok, tények, információk lényeges forrásai az alábbiak: Bloomberg, Reuters, KSH, EuroStat, MNB, ÁKK, EKB – olvasható a Global Tax-Office Kft. tájékoztatójában.

Hozzászólások (0)